曾让首富梦断的光伏产业,现在还有投资机会吗?

来自:全球商会网 发布时间:2017.06.01 17:37

从来没有哪个行业像光伏产业这样永远交织着希望与绝望。这里曾经在十年内诞生过3位中国首富,光速崛起,然后又迅速破产抑或深陷造假漩涡。

即便是号称成熟市场的美股,也经历了SunEdison从百亿市值到退市的残酷事实,而曾是欧洲最大的光伏企业德国的SolarWorld也刚在今年5月宣布破产。

一时间,风声鹤唳,大家都在问:这个行业怎么了?是不是18年还会有更加寒冷的冬天到来?这是不是宿命的诅咒?

要回答这些问题,让我们先从行业特性谈起。

光伏产业简单讲,上游是多晶硅等硅料,中游是电池和组件,下游是光伏电站。其中电池又主要分为薄膜电池和晶硅电池,晶硅电池是目前主流。

从产业特性的角度来讲,上游更类似于资源型,中游生产的电池和组件直面电站,加上寿命是20-25年之间,因此会逐渐形成品牌和产品壁垒,是利润和空间最大的一块,所以我们可以看到目前光伏产业中的营收量级和造富最多的就是来自于中游。

而下游的电站生意,更类似于一个固定收益的公用性质产业,且在光伏发电无法平价上网前,主要是吃政府补贴的钱。

2005-2007年光伏产业最疯狂时,上游的硅料厂商大发横财,尚德的起伏也成了这一阶段硅料价格波动的注脚。

尚德于2006年7月与全球大型硅料供应商MEMC签署了50-60亿美元的多晶硅合同,合同期为十年。

签单半年后,多晶硅黑市价每公斤上涨100美元,翻至300美元,2007年底,黑市最疯狂时价格涨至400美元。“拥硅者为王”,尚德凭借稳定的硅料供应成就霸主地位。

但很快硅料价格一路走低,2016年最低跌至13美元一公斤。而尚德早就被多晶硅的长单合同拖垮,于2013年宣布破产。

硅料毕竟是资源属性,产品门槛低,押注其上走向破败也是产业属性所致。自2016年起,硅料价格就一直处于相对低位,未来或将保持这一趋势。下图为近一年来国内多晶硅一级料出厂价:

毫无疑问,平稳、低迷的硅料价格将长期利于中游电池及组件厂商的发展。其实很多电池及组件厂商就是没有逃过这一轮惨烈的硅料价格下行导致的电池组件价格过度下滑,导致营收锐减、资金链断裂,最终折戟沉沙。

虽然在早期的发展过程中,行业白骨累累,但我们并不能因此否定行业存在的巨大前景。根据IHS发布的数据预测,2016年至2020年全球每年新增装机容量分别为77GW、79GW、82GW、91GW和97GW,未来几年全球光伏需求稳步增长。

再从我国的“十三五”规划的基本任务是产业升级、降低成本、扩大应用可以看出,未来高效晶硅技术将赢得更多的市场份额。

政策上重点支持PERC技术、N型单晶等高效晶体硅电池,到2020年光伏发电电价水平在2015年基础上下降50%以上,在用电侧实现平价上网目标。

所以我们可以看到“领跑者”计划的推出,其目的就是为了让有技术实力、规模实力的企业率先走出来,摆脱恶性竞争的格局,这是产业开始逐步走向寡头竞争格局的开始。

根据国际光伏技术路线图(ITRPV)光伏技术研究预测(如下图),到2020年PERC/PERT/PERL市场份额将提升至30% ,N型单晶电池市场份额将提升至21%。

虽然2020年实现光伏发电的平价上网看起来会带来行业的拐点发展。但我们也要注意到,光伏发电由于其太阳本身的日夜交替性,存在不稳定性。因此大规模取代煤电必须有赖于储能技术的发展。

不过我们需要看到的2016年我国光伏全年发电量662亿千瓦时,占总发电量1%。而全球第一的希腊2015年达到7%,德国也有5%,我们未来即便达到5%也是有五倍的空间。所以太阳能本身的不稳定性并不与光伏行业的巨大前景产生冲突。

所以,如果我们看好光伏产业的机会,其实就很简单了,选择其中技术领先(产能过剩下必然淘汰技术差的,因此也不再讨论供需问题)、能效高、可以规模化降低成本的公司去投资,其必然会在接下来逐步走向寡头竞争的格局中最受益。

而不是选择目前看起来很大,但其产品并不具备领先的公司,甚至很有可能其现阶段拥有的产能变成了落后产能。

沿着这条逻辑,我发现一家公司貌似有着无限的潜力。姓甚名谁?答:中来股份。

中来股份,成立于2008年,坐落于苏州常熟沙家浜镇。前段时间大火的《人民的名义》中的《智斗》就是京剧沙家浜的一段。可见当地的风土人情。

中来的发家依赖于08年成功研发的四氟型太阳能背膜,之后公司凭借对技术的追求、加上国内低廉的劳动力成本,以进口替代的形式获取了第一桶金。

更重要的是,国内的光伏产业开始迅猛发展,并逐步将欧美企业绞杀,截止2016年国内的光伏产能已经占据全球的80%以上,中来也顺势崛起。

截止2016年底,中来背板产能超1亿平方,已经累计配套超过20GW光伏电站,光伏背板市占率全球第一,产品服务于全球二十多个国家和地区。其背板产品持续9年零投诉。背板业务的高速发展带来的是公司营收的快速扩张。具体见下表:

由上表可知:

1)公司2015年之前都是依赖于背膜业务的单一产品型公司。且背膜随着电池价格的下行、竞争的激烈,毛利率不断下行,销售单价也每年都在下滑。

假设公司全部产能都饱和生产,单价稳定在16-18元左右,未来该业务的贡献营收也仅在16-18亿之间。潜力已经见顶。

2)2016年公司销量的大幅增加,主要是募投产能的释放以及收购的意大利FILMCUTTER光伏业务所致。

毫无疑问,这是家成就了隐性行业的寡头地位的公司。

但即便如此,这也不会是家潜力级的公司,真正的潜力在于公司于2016年成立泰州中来光电科技有限公司,开始投资建设2.1GW全球最大的N型单晶双面电池基地,预计2017年底投产。

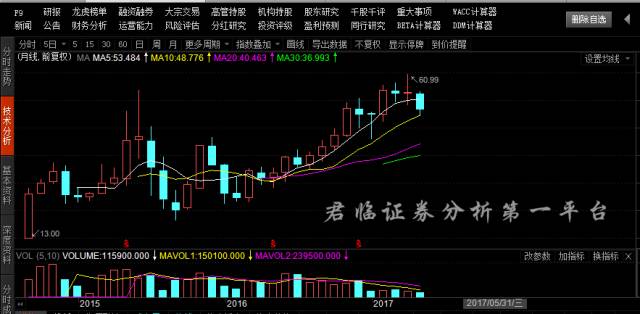

下图为其月K线走势,我们完全可以看出中来在2016年3月开始的翻倍之旅就是宣布定增建设N型单晶电池基地开始的。看来,聪明的资金已经先行一步。

那么,何为N型单晶电池?它与市场上的其他电池有着怎样的区别呢?一图见真章:

如上所示,就是转化率更高,衰减低,弱光响应优异。目前中来已经量产的产品,正面转换效率约21%,背面的效率在19%左右。

我们选取同样是高效能的产品数据来看,从官网产品来看,晶澳的博秀JAM6K-60/PR,单晶60片电池,最大功率290W;晶科(2016年全球光伏组件出货量6.66GW,排名第一)的JKM300M-60,最大功率300W,组件效率18.33%。

但神奇的是中来主打产品N型电池最大功率可达到330W,目前主要供应的为315W。更神奇的是,单价上N型已经与P型同价,均为3.4元/W左右。这意味着中来的N型单晶电池将比P型单晶电池更受欢迎。

所以,我们可以看到2017年2月,中来与中军新能源签订价值20亿的合同。标的及价格如下:

中来并不满足于目前的领先,2017年4月12日,又与衢州绿色产业集聚区管理委员会签署投资协议,拟在浙江衢州投资光伏产业园项目,总投资200亿,建设年产10GW N型单晶IBC与双面太阳能电池生产基地。

其中一期建设3GW N型单晶IBC双面太阳能电池项目,建设周期1.5年。其中IBC的效率要更高,可以达到22%以上。

行业前景远大、技术领先再叠加巨大的产能,公司的未来似乎是一片坦途。

理论上讲,假设到2020年,12.1GW的单晶电池全部投产,且未来售价降为3元左右,仅电池营收将达到363亿,净利率随着寡头竞争的形成,有望在8%以上(目前晶科为8%,隆基为13.45%),则净利润级别有望30亿以上。这完全可以支撑起一家500亿级别的公司!

并且一旦2020年真有望实现平价上网时,我不知道市场会给予光伏产业怎样的估值,但可以毫不客气的讲,肯定要高于现在的水平。要知道,10年前美股的光伏龙头FSLR估值一度高达300亿美金。

画美不看。

理论上讲,技术的真实性、产能的真实性和订单的真实性决定了中来的前景。只要上述是真的,中来前途不可限量。

正因为看起来异常美好,我才会感到一丝疑惑:为什么会是中来?

一如马克思所说,怀疑一切——假如N型单晶电池真的如此厉害,为什么隆基、晶科却在上面慢了一步?论研发开支,中来过去3年的累计投入不足1亿,而隆基仅16年就投入了5.63亿。

中来在2015年之前还在研究背膜业务,为何到了16年伊始,N型单晶电池就宛如石猴出世一样,惊天破地的出来了呢?

假如,中来的N型单晶电池是假的。为何又有这样的大客户订单呢?笔者也查阅了20亿订单客户与中来的关系,其肯定不是关联交易。而且中来的N型单晶电池已经有30MW应用在山西大同的熊猫电站里。

所以从客户的角度来看,这又是真的。如果这是真的。我想,我们将收获一个美好的前景。而中来能从金融危机之年成立走到今天背膜的全球老大,也证明了管理层的能力。

最后,也想拜托读者朋友们一件事:如果你了解中来的上下游客户情况,或者N型单晶电池更多东西,不妨与我们共同完成这最后的研究拼图。顿首以谢。

相关文章

登录后可以发表评论 立即登录

0条评论

近期热点

- 中国式钱荒 117363

- 美国房产投资:好时机 新路径 117265

- 《我是歌手》走红秘诀 98492

- 下一波千亿级富豪将诞生于这5... 46894

- P2P网贷平台倒闭之困 20630

- 张朝阳的抑郁症 18361

- 《我是歌手》到底赚了多少钱? 17630

- 电商支柱论:刘强东为自己壮胆 10887

- 上海自贸区带来哪些机遇? 10282

- 百度架构调整:探索前向收费“... 10112

- 温州房价大降40% 投资购房... 10079

- 企业“务农” 9849

- 富豪的分手费 9549

- 阿里巴巴上市迷局 9524

- 创新工场:李导师的新招术 9276

- 谷歌重返中国 9105

- 茅台五粮液出路何在? 9060

- 争议陕西楼市“限利”10% 9019

- 网贷江湖 8838

- 民资“从医”热 8718